研究 | 航天彩虹無人機股份有限公司深度分析報告

2025年05年13日

航空產業網 2026-01-15

2025年,中國商業航天正式步入“產能筑基”的關鍵窗口期。根據全年項目運行態勢看,產業投資高度向基礎設施與工程化產線傾斜,呈現出明顯的從“技術單點突破”向“體系化供給能力”轉型的特征。

本文僅呈現核心結論與趨勢判斷,若您希望獲取更具決策價值的一手信息與研判分析,歡迎聯系我們,獲取《2025年商業航天產業重點項目年度盤點與分析報告》全文!

如需圍繞具體區域、細分賽道或投資方向開展更深入、可落地的定制化分析與咨詢服務,歡迎與我們進一步溝通交流。

一、年度綜述:產能與基礎設施先行,工程化節奏加快

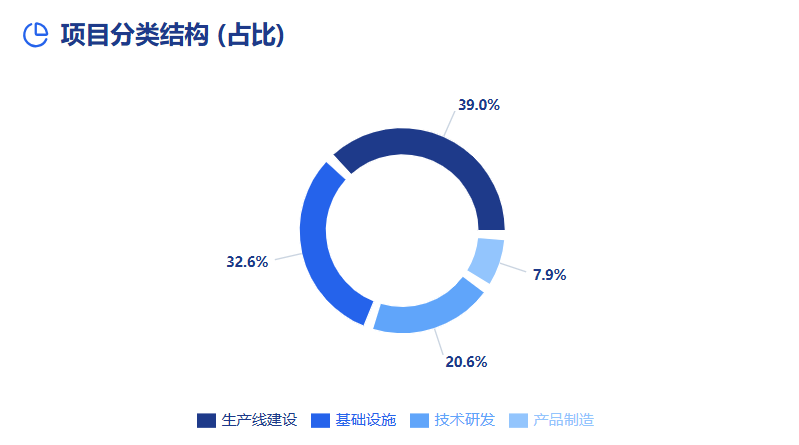

從項目分類結構看,生產線建設與基礎及配套設施建設合計占比達到71.6%,技術研發占比為20.6%,產品制造占比為7.9%。這一結構表明,商業航天正處在“把能力做厚、把鏈條做實”的階段:一方面集中投入總裝集成、關鍵部組件加工、試驗試車等產線環節;另一方面同步補齊發射保障、試驗驗證、測控與數據基礎等底座,為后續批量化供給與服務化交付提供工程條件。

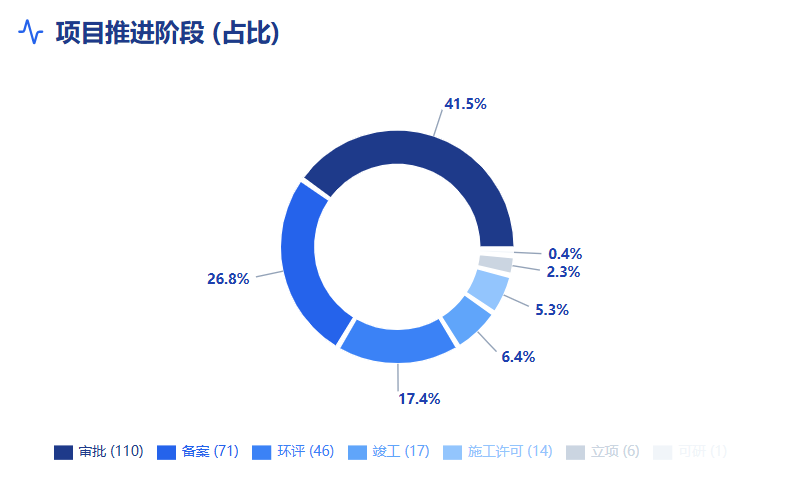

從項目推進階段看,當前項目以審批(110個)與備案(71個)為主,環評(46個)項目數量也較為集中;已進入施工許可(14個)與竣工(17個)的項目占比相對較小,可研與立項處于少量分布。這意味著行業整體仍處在“前期手續與要素集聚”的窗口期,但已有一批項目開始形成可交付產能。若按既定節奏推進,未來兩到三年將是產能落地與能力兌現的關鍵階段。

從已披露投資額的項目看,大額資金的投向高度集中于“可復用液體火箭產業化能力”與“工程化驗證體系”兩條主線。一方面是制造端的總裝總測、貯箱焊接與智能產線等硬能力補齊,另一方面是回收復用、發動機試驗與地面系統等關鍵平臺建設,體現出商業航天正從單點突破轉向體系能力成型。典型項目如下:

江蘇無錫藍箭航天可復用火箭產業項目(23億元,環評階段)與浙江杭州箭元中大型液體運載火箭總裝總測及回收復用基地一期(20.5億元,審批階段),均以“制造—總裝總測—復用支撐”一體化布局為核心;

浙江嘉興朱雀系列液氧甲烷火箭工藝技術和制造能力提升項目(約10.87億元,備案階段)則更強調工藝完善與產能爬坡,指向液氧甲烷路線的規模化交付能力;

湖北武漢“楚天”二號星座衛星及其應用技術研究(10億元,備案階段)以星座與應用研發聯動,強化“衛星—應用—服務”的閉環。

除十億級項目外,數億元級投入仍主要落在結構件與試驗驗證等“卡點”環節,如:山東煙臺重型液體火箭核心系統研制及產業化(8.98億元,審批階段)聚焦推進劑貯箱等關鍵結構件產業化,陜西寶雞大推力液體火箭發動機綜合測試中心(5億元,備案階段)則補強發動機工程化測試能力,這些投入共同指向一個結論:行業競爭正在由“箭和星的單項指標”轉向“產能、驗證與交付體系”的綜合能力比拼。

二、產業結構深度剖析:從“點狀突破”走向“體系化供給”

商業航天產業鏈正在形成較為清晰的“底座—中堅—高地”結構。底座由園區與配套設施構成,重點不再是簡單的廠房擴建,而是圍繞發射保障、試驗驗證、測控與數據鏈路等能力要素搭建可復用的工程平臺。中堅是產線能力的系統化擴容,產線建設從單一總裝向發動機、結構件、電子電氣、地面支撐設備等關鍵環節延伸,強調工藝穩定性與一致性。高地則體現為面向可重復使用、先進推進、輕量化材料與數字化制造的技術研發投入,為下一輪產品迭代與成本下降提供牽引。產品制造占比相對較低,反映出行業尚未全面進入標準化批產階段,隨著任務牽引增強與供應鏈成熟,制造端占比有望逐步抬升。

三、區域格局:沿海集聚與科創高地并進,分工趨于清晰

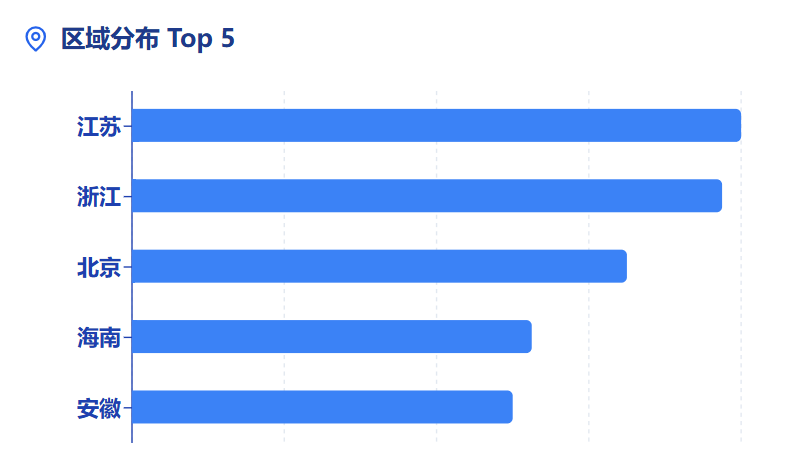

區域分布呈現出“沿海集聚、節點突出”的特征。江蘇(32個)與浙江(31個)項目數量居前,產業園區與配套能力相對完善,并帶動發射保障與部分制造鏈條協同推進;北京(26個)更偏向系統集成與平臺型能力,在總體、試驗驗證與資源集聚方面優勢明顯;海南(21個)項目高度指向發射窗口與航天港配套,體現“發射服務化”背景下的基礎設施先導;安徽(20個)則呈現承接與擴鏈的特征。除頭部省份外,陜西、湖北、河南、山東、四川等地也保持一定比重,共同構成多點支撐的產業版圖。

四、產業鏈商業價值與機會

從項目流向看,商業機會首先集中在“能力底座”與“工程化供給”環節。上游方面,高可靠電子元器件、先進復合材料、熱結構與密封件、推進系統關鍵部件等領域的國產替代與質量體系建設需求持續上行;

中游制造方面,具備精密加工、總裝集成、試驗測試與質量一致性控制能力的企業更易獲得穩定訂單,同時園區建設與試驗平臺建設帶動EPC、專用設備與工業軟件需求擴張;

下游運營方面,發射場與測控網絡完善后,發射服務、測控運維、在軌管理以及遙感/通信數據產品的商業化路徑將更清晰,地面站、終端與行業應用服務有望成為增量來源。投資視角下,短中期更具確定性的賽道主要集中在:發射保障與試驗驗證等基礎設施、產線擴容帶來的工藝裝備與檢測測試、以及與任務交付直接相關的測控與數據鏈路能力。中長期則取決于可重復使用與先進推進等關鍵技術的規模化落地,以及衛星批產與應用端需求的持續增長。

五、總結與展望

總體來看,2025年商業航天項目呈現“基建與產能布點并行”的特征:項目結構中產線與基礎設施占據主導,項目推進階段以審批、備案與環評等前期環節為主,顯示產業仍在集中完成工程化能力的搭建。下一階段的核心在于把“項目數量”轉化為“可交付能力”,通過標準化工藝、質量體系、供應鏈協同與成本控制,實現從單次交付向常態化服務、從研制型供給向批量化供給的躍遷。2025年是中國“兩機”項目的“筑基之年”。龐大的基建占比確立了物理坐標,區域分工的明確化提升了資源配置效率。 隨著約50%的備案項目陸續轉入施工期,國產動力系統即將告別“單打獨斗”的試驗階段,邁向“網狀普及”的規模化商業爆發期。

申請演示與獲取報告

以上分析是航空產業網打造的“經度”系統(“航空航天市場與供應鏈信息系統”)的一部分,歡迎掃描下方二維碼添加微信客服或點擊閱讀原文注冊,聯系我們進行產品演示。

附件:

2025年商業航天產業重點項目年度盤點與分析報告.pdf

2025年05年13日

2019年11年08日

2022年05年18日

2024年02年21日

2019年12年02日

2022年07年22日

2019年06年25日

2021年10年18日

2019年06年25日

2025年07年14日